UZYSKAJ BEZPŁATNY DOSTĘP DO

Otrzymuj nasze artykuły, opinie, porady, aktualności branżowe, aktualności ze stron lokalnych, ebooki, informacje o najnowszych wydarzeniach i jeszcze więcej, bezpośrednio na swoją skrzynkę pocztową.

Sprawdź sekcję Newsroom i zobacz co zawiera!

Prześlemy Ci tylko istotne informacje, które naszym zdaniem mogą Cię zainteresować i będziemy traktować Twoje dane osobowe zgodnie z naszą polityką prywatności i oświadczeniem RODO.

Nie możesz zasubskrybować? Wypróbuj tę stronę.

Procedura OSS (ang. One Stop Shop) to elektroniczny punkt kompleksowej obsługi, upraszczający rozliczenie podatku VAT należnego przy sprzedaży towarów i usług na rzecz konsumentów z innych krajów unijnych, czyli osób fizycznych, nieprowadzących działalności gospodarczej.

Założeniem procedury OSS jest umożliwienie rozliczania podatku VAT z tytułu powyższych transakcji za pomocą administracji skarbowej w jednym państwie członkowskim UE. Podatnik przekazuje jednej administracji skarbowej informacje na temat dokonanej sprzedaży towarów i usług na rzecz osób fizycznych z innych krajów unijnych oraz wpłaca podatek VAT. Na podstawie złożonych deklaracji rozliczeniowych administracja skarbowa dzieli i przekazuje odpowiednią część podatku VAT zapłaconego w kraju identyfikacji do odpowiednich państw UE konsumpcji.

Procedura OSS ogranicza obowiązki podatnika w zakresie rejestracji i prowadzenia rozliczeń VAT w różnych krajach UE. Bez procedur OSS dostawca byłby zobowiązany zasadniczo do rejestrowania się w każdym państwie członkowskim, w którym dostarcza towary lub świadczy usługi na rzecz osób fizycznych.

W procedurze OSS dostępne są dwie procedury: unijna oraz nieunijna.

Z procedury unijnej mogą korzystać m.in. podatnicy mający siedzibę w UE, którzy:

Rejestracji do procedury OSS dokonuje się w jednym kraju członkowskim, tzw. państwie członkowskim identyfikacji. Zasdniczo państwem członkowskim identyfikacji jest państwo członkowskie, w którym podatnik posiada siedzibę działalności gospodarczej.

Organem podatkowym właściwym w sprawie procedury OSS w Polsce jest Naczelnik Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

Dla dokonania rejestracji do procedury OSS należy złożyć poniższe dokumenty:

Zarejestrowanie w procedurze OSS będzie skuteczne dla podatnika od pierwszego dnia kwartału kalendarzowego następującego po kwartale, w którym zostanie złożone zgłoszenie VIU-R.

Po zgłoszeniu do procedury OSS należy deklarować i rozliczać podatek VAT od wszystkich dostaw towarów lub każdego świadczenia usług objętych tą procedurą.

Oznacza to, że po dokonaniu zgłoszenia poprzez procedurę OSS będzie należało raportować VAT należny z tytułu dostaw towarów na rzecz osób fizycznych z innych krajów Unii Europejskiej. Dotyczy to również świadczenia usług na rzecz osób fizycznych z innych krajów Unii Europejskiej tj.:

PPo dokonaniu zgłoszenia do procedury OSS należy prowadzić dodatkową ewidencję transakcji objętych tą procedurą. Ewidencję ma formę elektroniczną i musi być przechowywana przez okres 10 lat od zakończenia roku, w którym dokonano transakcji.

Ewidencja ta powinna zawierać poniższe dane:

Należy podkreślić, że podmioty zgłoszone do OSS zobowiązane są przekazywać prowadzoną ewidencję w formie elektronicznej na każde żądanie administracji podatkowej zarówno państwa członkowskiego identyfikacji, jak i konsumpcji.

Podatnik zarejestrowany do procedury OSS w Polsce zobowiązany jest składać za pomocą systemu e-Deklaracje: deklaracje VAT (VIU-DO).

Deklaracje składa się za okresy kwartalne do końca miesiąca następującego po każdym kolejnym kwartale.

Poniższa tabela zawiera terminy składanie deklaracji VAT (VIU-DO).

| Okres rozliczeniowy – kwartał kalendarzowy | Data złożenia deklaracji na potrzeby OSS |

| I kwartał: 1 stycznia do 31 marca | 30 kwietnia |

| II kwartał: 1 kwietnia do 30 czerwca | 31 lipca |

| III kwartał: 1 lipca do 30 września | 31 października |

| IV kwartał: 1 października do 31 grudnia | 31 stycznia (następnego roku) |

Kwoty wykazane w deklaracji VAT wyrażane są w EUR i nie podlegają zaokrągleniu

w górę ani w dół.

Deklaracja VAT na potrzeby OSS ma charakter dodatkowy i nie zastępuje deklaracji VAT, którą podatnik składa w swoim państwie członkowskim w ramach krajowych obowiązków w zakresie VAT.

Oznacza to, że po rejestracji do procedury OSS, podatnik będzie zobowiązany składać, jak do tej pory, pliki JPK_VAT (w których będzie wykazywać przykładowo sprzedaż stacjonarną w Polsce oraz sprzedaż wysyłkową z magazynów w Polsce do nabywców z Polski), a dodatkowo będzie składać deklaracje VAT (VIU-DO) do końca miesiąca następującego po każdym kolejnym kwartale.

Podatnik korzystający z procedury OSS przekazuje deklaracje VAT za każdy kwartał kalendarzowy, niezależnie od tego, czy dostawa towarów lub świadczenie usług objętych procedurą miały miejsce.

Oznacza to, że w przypadku braku czynności objętych procedurą oraz braku dokonywania korekt odnoszących się do poprzednich deklaracji okresu rozliczeniowego należy złożyć zerową deklarację VAT (VIU-DO).

Jednocześnie należy pamiętać, że nie można złożyć deklaracji VAT (VIU-DO) przed zakończeniem okresu rozliczeniowego. Zatem najwcześniej można złożyć ww. deklarację pierwszego dnia po zakończeniu kwartału.

Termin złożenia deklaracji upływa również w przypadku, gdy dzień ten przypada na sobotę lub dzień ustawowo wolny od pracy.

W przypadku stwierdzenia błędów w złożonej deklaracji VAT (VIU-DO) korekty należy dokonać w deklaracji składanej za bieżący okres rozliczeniowy, nie później jednak niż w ciągu 3 lat, licząc od dnia upływu terminu do złożenia deklaracji VAT, w której stwierdzono błędy.

W deklaracji VAT (VIU-DO), w której dokonuje się korekty, należy wskazać właściwe państwo członkowskie konsumpcji, okres rozliczeniowy i kwotę VAT, w odniesieniu do której dokonywana jest korekta.

Jednocześnie w przypadku:

– korektę deklaracji VAT (VIU-DO) należy złożyć drogą elektroniczną za pomocą specjalnej aplikacji informatycznej do Łódzkiego Urzędu Skarbowego. Wpłaty kwoty VAT, w odniesieniu do której dokonywana jest korekta, należy dokonać w euro na rachunek bankowy Łódzkiego Urzędu Skarbowego.

Po złożeniu deklaracji VAT (VIU-DO) zostanie jej nadany unikatowy numer referencyjny (UNR).

Numer referencyjny (UNR) deklaracji należy zawsze podawać podczas dokonywania płatności. Bez numeru referencyjnego nie jest możliwe skuteczne dokonanie płatności i należy liczyć się z nieuznaniem takiej wpłaty i zwróceniem jej na rachunek wpłacającego.

Unikatowy numer referencyjny dla procedury unijnej składa się z kodu państwa członkowskiego identyfikacji, numeru VAT i okresu (kwartał/rok), za który składane jest rozliczenie.

Przykładowy numer UNR dla procedury unijnej OSS to: PL/PLXXXXXXX/Q3.2023

Termin zapłaty podatku VAT upływa ostatniego dnia miesiąca następującego po każdym kolejnym kwartale.

Termin ten upływa również, gdy ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy.

Podatek VAT wynikający z deklaracji VAT (VIU-DO) należy wpłacać w walucie euro na rachunek bankowy Drugiego Urzędu Skarbowego Warszawa-Śródmieście o numerze:

Rozdziału płatności pomiędzy państwa członkowskie konsumpcji dokonuje za podatnika organ podatkowy.

Podatnik zamierza zgłosić się do procedury OSS i wykazywać w deklaracji VAT (VIU-DO) sprzedaż wysyłkową towarów dla osób fizycznych z różnych krajów Unii Europejskiej.

W celu prawidłowego wypełnienia deklaracji dla powyższych transakcji należy:

Dodatkowo w sekcji C5 należy wykazać korekty kwot podatku VAT wskazanych w deklaracjach za poprzednie okresy, wynikające z korekt dostaw towarów lub świadczonych usług (nie później niż w ciągu 3 lat od dnia, w którym należało złożyć deklarację pierwotną).

W sekcji C.6. należy wykazać saldo należnego podatku dla każdego państwa członkowskiego konsumpcji. Pole to wypełnia się automatycznie i stanowi sumę kwot podatku VAT z sekcji C.2, C.3, C.4 oraz C.5 dla wskazanych państw członkowskich konsumpcji. Należy podkreślić, że wartość kwoty należnego podatku VAT dla poszczególnych państw członkowskich konsumpcji może być wartością ujemną (w przypadku korekt in minus).

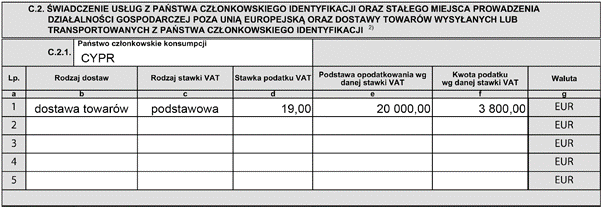

W tej sekcji należy wykazać dostawy towarów z magazynów w Polsce do nabywców z innych krajów UE. W każdej z części tej sekcji należy wykazać wartości całościowej sprzedaży w danym okresie rozliczeniowym do konkretnego kraju UE.

Poszczególne pozycje należy wypełnić w następujący sposób:

Podatnik zarejestrowany do procedury unijnej w Polsce w trzecim kwartale 2025 r. dokonał dostaw towarów na Cypr na kwotę 20.000 euro (stawka VAT 19%).

Transakcje dostaw do tego kraju powinny zostać wykazane w deklaracji VAT (VIU-DO) w następujący sposób:

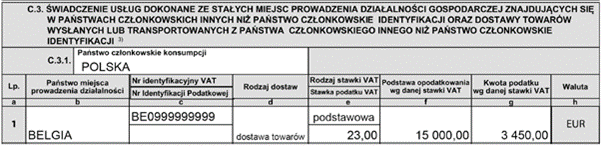

W tej sekcji należy wykazać dostawy towarów z magazynów w innych krajach niż Polska do nabywców z innych krajów UE niż kraj wysyłki. W każdej z części tej sekcji należy wykazać wartości całościowej sprzedaży w danym okresie rozliczeniowym do konkretnego kraju UE.

Poszczególne pozycje należy wypełnić w następujący sposób:

Podatnik zarejestrowany do procedury unijnej w Polsce w trzecim kwartale 2025 r. dokonał dostaw towarów z magazynu w Belgii do Polski na kwotę 15.000 euro (stawka VAT 23%).

Transakcje dostaw do tego kraju powinny zostać wykazane w deklaracji VAT (VIU-DO) w następujący sposób:

Zastrzeżenie

Publikacja ma charakter jedynie informacyjny i stanowi materiał zainspirowany treścią artykułów prasowych, interpretacji organów podatkowych i orzeczeń sądów. Nie stanowi porady ani opinii podatkowej czy prawnej w rozumieniu art. 2 ust. 1 i art. 31 ustawy o doradztwie podatkowym (Dz. U. z 1996 r. Nr 102, poz. 475, ze zm.) i jest odzwierciedleniem poglądów wyrażanych przez autorów publikacji. Accace Sp. z o.o. nie bierze odpowiedzialności za ewentualne skutki podejmowanych decyzji na ich podstawie.

Bieżące doradztwo podatkowe | Doradztwo CIT | Doradztwo VAT | Doradztwo PIT | Raportowanie schematów podatkowych (MDR) | Ulgi i dotacje | Mobilność pracowników | Ceny transferowe | Doradztwo transakcyjne | Portal Doradztwo Online

Accace Poland

Accace to proaktywny partner zapewniający kompleksowe, oparte na holistycznym podejściu do biznesu, wsparcie w zakresie outsourcingu i doradztwa. W ramach globalnej grupy, lidera na rynkach Europy Środkowo – Wschodniej, łączymy inteligentne rozwiązania technologiczne z wiedzą i praktycznym doświadczeniem ponad 800 lokalnych ekspertów. Globalny potencjał i dbałość o najwyższą jakość pozwala nam przełamywać standardy i oferować innowacyjne usługi w obszarze podatków, prawa, księgowości oraz obsługi kadrowo-płacowej dla około 2 000 klientów, niezależnie od branży oraz skali ich biznesu.

Accace Circle

Accace działa na arenie międzynarodowej jako Accace Circle – społeczność biznesowa tworzona przez uznanych dostawców usług outsourcingowych i doradczych. Oparte na wspólnych wartościach podejście zapewnia zintegrowaną i profesjonalną obsługę, przewyższającą obowiązujące oczekiwania rynkowe. Dzięki zaangażowaniu ponad 7 000 specjalistów w ponad 60 krajach, przygotowujemy globalnie 800 000 pasków płacowych dla 80 000 klientów, głównie średnich i międzynarodowych firm z listy Fortune 500, reprezentujących różne sektory gospodarki.

Zarejestruj się i uzyskaj bezpłatny dostęp do wiedzy i doświadczenia naszych ekspertów. W każdej chwili możesz anulować subskrypcję. Sprawdź także, jak przetwarzamy Twoje dane: Polityka prywatności | Oświadczenie RODO

Jesteś już naszym subskrybentem? Potwierdź adres e-mail poniżej i pobierz PDF bezpośrednio ze swojego maila.