UZYSKAJ BEZPŁATNY DOSTĘP DO

Otrzymuj nasze artykuły, opinie, porady, aktualności branżowe, aktualności ze stron lokalnych, ebooki, informacje o najnowszych wydarzeniach i jeszcze więcej, bezpośrednio na swoją skrzynkę pocztową.

Sprawdź sekcję Newsroom i zobacz co zawiera!

Prześlemy Ci tylko istotne informacje, które naszym zdaniem mogą Cię zainteresować i będziemy traktować Twoje dane osobowe zgodnie z naszą polityką prywatności i oświadczeniem RODO.

Nie możesz zasubskrybować? Wypróbuj tę stronę.

Trybunał Sprawiedliwości Unii Europejskiej rozstrzygnie kwestię, która może pomóc ujednolicić zagadnienie opodatkowania polskich spółek osobowych. Mowa o problemie podatku od czynności cywilnoprawnych w przypadku przekształcenia spółki komandytowej w jawną. Pytanie prejudycjalne do Trybunału skierował Naczelny Sąd Administracyjny (sygn. akt III FSK 1234/22).

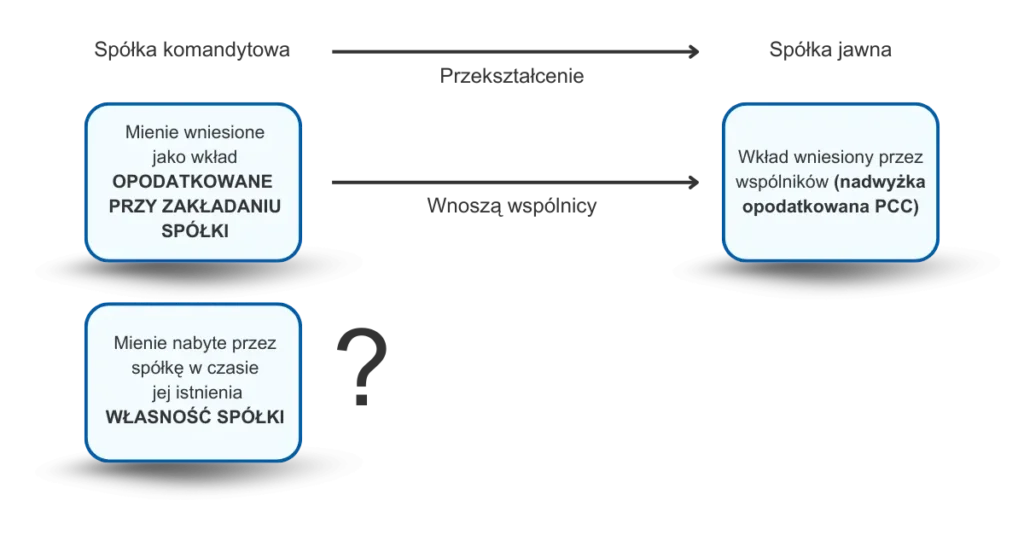

TSUE zastanawia się nad zagadnieniem, które zapoczątkował spór polskiej spółki z fiskusem w sprawie nadpłaty podatku PCC pobranego przy przekształceniu. Spółka podniosła, iż zgodnie z ustawą o podatku od czynności cywilnoprawnych [1], przekształcenie jest uważane za zmianę umowy spółki, opodatkowaną PCC, jeśli prowadzi do zwiększenia majątku spółki osobowej lub podwyższenia kapitału zakładowego spółki kapitałowej. W tym przypadku zdaniem podatnika, takie zwiększenie majątku nie nastąpiło. Organ podatkowy odmówił zwrotu podatku. W jego opinii, zwiększenie majątku może być rozumiane jako przysporzenie powstałe w wyniku przekształcenia – czyli nadwyżka wartości wkładów wnoszonych do spółki jawnej nad wartością wkładów wniesionych do spółki komandytowej (uprzednio opodatkowanych). Taką samą wykładnię przyjął później Wojewódzki Sąd Administracyjny w Gorzowie Wlkp. [2] oddalając skargę spółki.

Głębszej analizy co do pojęcia wkładów dokonał NSA.

Zgodnie z przepisami kodeksu spółek handlowych [3], majątek spółki jawnej (oraz komandytowej) obejmuje:

Nieskomplikowana wydaje się kwestia wkładów wspólników – te, które zostały wniesione do spółki przekształcanej, przechodzą do spółki przekształconej jako element jej majątku. Jeśli ich wartość przewyższa wartość już opodatkowanych wkładów, to ta nadwyżka stanowi podstawę opodatkowania PCC.

Problem pojawia się przy majątku, który spółka wypracowała w czasie swojego funkcjonowania. Pogląd utrwalony w orzecznictwie sądów administracyjnych zakłada, że cały majątek spółki przekształcanej stanowi wkład do spółki przekształconej, przez co również on podlega PCC. Jednakże mienie nabyte przez samą spółkę w trakcie jej działalności jest jej własnością, co rodzi wątpliwość czy wspólnicy mogą je wnosić jako wkład.

Naczelny Sąd Administracyjny nie podjął planowanej uchwały w tej sprawie ani nie rozpatrzył zagadnienia merytorycznie w powiększonym składzie sędziowskim. Zadecydował natomiast o skierowaniu pytania prejudycjalnego do europejskiego Trybunału.

NSA przyjął zgoła odmienne podejście do rozpatrywanego przypadku niż wcześniejsze instytucje, analizując problem z innej perspektywy – koncentrując się na kwalifikacji spółki jawnej w świetle wykładni prawa Unii Europejskiej. Dyrektywa 2008/7/WE [4] przewiduje bowiem uprawnienie dla państw członkowskich do zdecydowania, czy wyłączeniu z opodatkowania podlegają czynności restrukturyzacyjne z udziałem spółek kapitałowych. NSA argumentował, że konstrukcja polskiej spółki jawnej może warunkować uznanie jej za spółkę kapitałową w myśl dyrektywy.

W związku z tym NSA skierował do TSUE pytanie, czy państwo członkowskie ma dowolność w zakresie opodatkowania podatkiem kapitałowym podmiotów prowadzących działalność skierowaną na zysk.

Sprawy o podobnym zabarwieniu już trafiały na wokandę TSUE. Orzeczenie zapadło m.in. w sprawie C-357/13 [5] – Trybunał stwierdził wtedy, że polska spółka komandytowo-akcyjna jest uznawana za spółkę kapitałową na kanwie przepisów wspólnotowych.

Inaczej wygląda sytuacja w przypadku spółki komandytowej. Co prawda NSA ponad dekadę temu wskazywał na przynależność również i tej konstrukcji prawnej do grona spółek kapitałowych w rozumieniu dyrektywy, ale obecnie na nowo pojawiają się wątpliwości ze względu na obecne, nieprzychylne tej tezie stanowisko organów interpretacyjnych. Kwestia kwalifikacji spółki jawnej, będąca przedmiotem pytania prejudycjalnego, wydaje się więc dosyć niepewna i wymaga ostatecznego wyjaśnienia.

TSUE podejmie się rozpatrzenia przywołanego problemu prawnego w szerokim zakresie. Możliwe, że rozstrzygnięcie skutkować będzie wyłączeniem polskich spółek jawnych spod opodatkowania PCC w zakresie czynności restrukturyzacyjnych. Otworzyłoby to drogę dla wielu podatników do żądania zwrotu nadpłat nienależnego podatku od między innymi przekształcenia czy łączenia spółek jawnych. Pobierane daniny mogą sięgać znacznych wartości ze względu na przyjmowany przez organy skarbowe pogląd, iż do podstawy opodatkowania miałby wchodzić cały majątek spółki przekształcanej.

Na szczególną uwagę zasługuje również fakt, że przekształcenia spółek komandytowych w spółki jawne zyskały w ostatnich latach na popularności. Wynika to z utraty przez spółki komandytowe statusu transparentności podatkowej – od 2021 roku stały się podatnikami CIT.

Jeśli TSUE przyjmie odmienne stanowisko, niż w orzeczeniu z 2015 roku dotyczącym spółek komandytowo-akcyjnych, opodatkowanie PCC w obrębie spółek jawnych powinno pozostać na dotychczasowym poziomie.

Podatek od czynności cywilnoprawnych bywa przez niektórych niedostrzegany, jednak jego prawidłowe uregulowanie jest jednym z obowiązków spoczywających na podatnikach. Serdecznie zachęcamy do kontaktu i służymy fachową pomocą oraz wsparciem dostosowanym do Państwa oczekiwań.

[1] Art. 9 Dyrektywy Rady (UE) 2008/7/WE z dnia 12 lutego 2008 r. dotyczącej podatków pośrednich od gromadzenia kapitału (Dz. Urz. UE L 46 z 21.02.2008 r., str. 11)

[2] Wyrok Trybunału Sprawiedliwości Unii Europejskiej z dnia 22 kwietnia 2015 r., Drukarnia Multipress sp. z o. o. przeciwko Ministrowi Finansów (C‑357/13, EU:C:2015:253)

[5] Art. 28 ustawy z dnia 15 września 2000 r. – Kodeks spółek handlowych (t.j. Dz.U. z 2024 r., poz. 18)

Bieżące doradztwo podatkowe | Doradztwo CIT | Doradztwo VAT | Doradztwo PIT | Raportowanie schematów podatkowych (MDR) | Ulgi i dotacje | Mobilność pracowników | Ceny transferowe | Doradztwo transakcyjne | Portal Doradztwo Online

Accace Poland

Accace to proaktywny partner zapewniający kompleksowe, oparte na holistycznym podejściu do biznesu, wsparcie w zakresie outsourcingu i doradztwa. W ramach globalnej grupy, lidera na rynkach Europy Środkowo – Wschodniej, łączymy inteligentne rozwiązania technologiczne z wiedzą i praktycznym doświadczeniem ponad 800 lokalnych ekspertów. Globalny potencjał i dbałość o najwyższą jakość pozwala nam przełamywać standardy i oferować innowacyjne usługi w obszarze podatków, prawa, księgowości oraz obsługi kadrowo-płacowej dla około 2 000 klientów, niezależnie od branży oraz skali ich biznesu.

Accace Circle

Accace działa na arenie międzynarodowej jako Accace Circle – społeczność biznesowa tworzona przez uznanych dostawców usług outsourcingowych i doradczych. Oparte na wspólnych wartościach podejście zapewnia zintegrowaną i profesjonalną obsługę, przewyższającą obowiązujące oczekiwania rynkowe. Dzięki zaangażowaniu ponad 7 000 specjalistów w ponad 60 krajach, przygotowujemy globalnie 800 000 pasków płacowych dla 80 000 klientów, głównie średnich i międzynarodowych firm z listy Fortune 500, reprezentujących różne sektory gospodarki.